进入 2026 年 4 月,上海楼市延续 3 月火爆态势,二手房成交数据持续狂飙,市场热度远超预期,成为全国楼市结构性回暖中的绝对标杆。4 月 1 日,上海二手房单日网签 760 套,较去年同期暴涨 33%,创下近五年同期单日涨幅纪录;4 月 2 日、3 日单日网签分别达 790 套、792 套,同比涨幅超 16%、20%微博。即便清明节假期(4 月 4-5 日),单日网签仍保持 455 套、270 套的高位水平,4 月前 6 天累计成交 3566 套上市公司配资,日均近 600 套微博。从 “金三月” 到 “银四月”,上海楼市小阳春彻底爆发,成交连续暴涨、热度势不可挡,不仅打破市场持续五年的低迷僵局,更重塑供需格局与市场预期,成为全国楼市企稳复苏的风向标。

一、数据狂飙破纪录:成交暴涨背后的真实热度

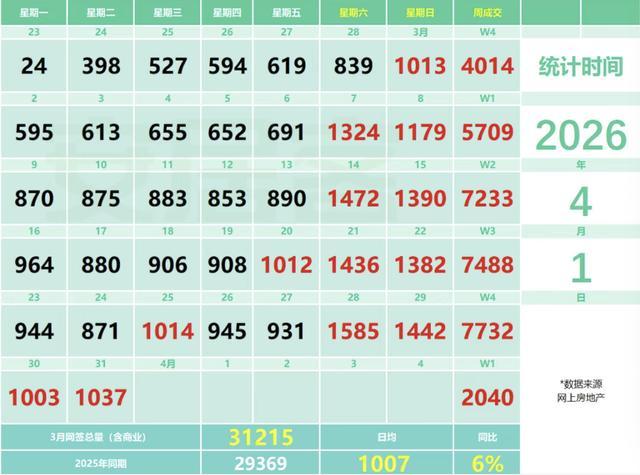

这轮上海楼市小阳春,以实打实的成交数据印证 “真回暖”,而非虚假繁荣。3 月全月二手房成交 31215 套,日均超 1000 套,创下近五年单月成交新高,环比增长 37%、同比增长 6%微博。单周最高成交 7732 套,连续 3 周刷新近年纪录,3 月 28 日单日网签 1585 套,单月 13 天破千套成交,91% 为住宅成交,刚需属性鲜明微博。进入 4 月,市场热度未减反增,同比持续大幅上涨,核心源于三大特征:

一是刚需主导,300 万以下房源成绝对主力。3-4 月成交中,总价 300 万元以内刚需次新房占比超 70%,套均面积 76.54㎡,以 90㎡以下小户型为主微博。这类房源集中在地铁沿线、近郊成熟板块,凭借高性价比、强流动性,成为新上海人、年轻家庭的首选,支撑起成交暴涨的基本盘。与以往投机需求主导不同,本轮行情以自住刚需为核心,需求真实、基础扎实,抗风险能力更强。

二是买卖周期反转,市场从 “买方市场” 转向 “卖方市场”。新政前,上海购房者平均决策周期 58 天,业主卖房周期 135 天,市场处于 “买家观望、卖家抛售” 的博弈状态微博。4 月以来,买房周期缩短至 42 天,卖房周期降至 102 天,核心区域优质房源 “挂牌即成交”,多组客户争抢现象频发微博。房东议价空间从 10%-15% 收窄至 3%-5%,部分热门板块次新房价格小幅回调,结束连续 33 个月的下跌态势。

三是区域分化加剧,核心热、外围稳。成交暴涨并非全域普涨,而是结构性回暖。浦东陆家嘴、徐汇滨江、静安寺等核心板块,优质次新房、学区房成交活跃,价格环比上涨 1%-2%,部分房源回调至 2023 年高位;而五大新城、远郊板块成交平稳,价格仍小幅调整,老旧小区、大户型高总价房源去化缓慢。这种 “核心稀缺、外围承压” 的格局,成为本轮小阳春的典型特征。

二、三重动力叠加:小阳春爆发的核心逻辑

上海楼市成交连续暴涨、小阳春势不可挡,并非偶然,而是政策精准托底、积压需求集中释放、价格筑底企稳三重因素共同作用的结果,动力充足、逻辑清晰。

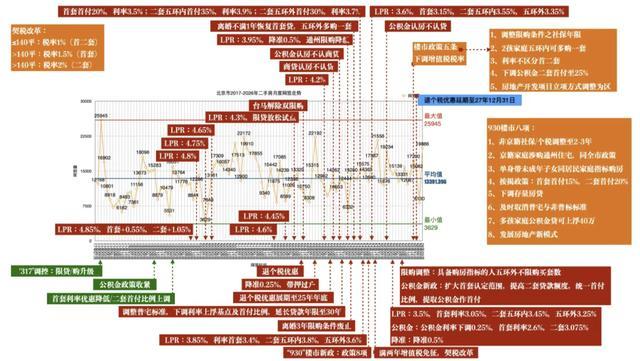

政策红利集中释放,是引爆行情的核心引擎。2 月 26 日,上海出台 “沪七条” 新政,从限购、信贷、公积金、税费四大维度全面优化,直接打破市场僵局。限购层面,非户籍人口购房社保年限从 5 年缩短至 3 年,外环内降至 1 年,持居住证满 5 年无需社保即可购房,直接释放超 90 万潜在购买力;信贷层面,首套房首付最低 15%,首套房贷利率最低 2.95%,公积金贷款额度从 160 万提至 240 万,多子女家庭最高 324 万;税费层面,不满 2 年二手房增值税从 5% 降至 3%,“卖旧买新” 个税退税延迟至 2027 年。新政落地满月,效应集中爆发,彻底激活刚需与改善需求,成为成交暴涨的直接推手。

积压需求集中释放,叠加季节性旺季效应。上海楼市历经五年调整,刚需、改善需求持续积压,叠加春节后传统销售旺季,积压近两年的需求集中入市。一方面,新上海人结婚、子女入学等刚性需求迫切,新政降低门槛后快速入市;另一方面,本地改善家庭借助 “卖旧买新” 政策红利,置换优质房源,形成 “刚需入场 - 改善置换” 的良性循环。同时,自然资源部 “新增建设用地不用于经营性房地产开发” 的政策,强化核心区存量房稀缺性预期,推动需求向二手房倾斜,进一步放大成交热度。

价格筑底企稳,购房成本降至历史低位。经过五年深度调整,上海房价已挤干泡沫,核心区域优质房源性价比凸显,触及买方心理价位。叠加房贷利率下行,首套商贷、公积金利率均创历史新低,100 万元贷款 30 年月供较 2019 年节省超 1400 元,30 年累计节省 52 万元。低利率、低门槛、低房价的 “三低” 环境,大幅降低购房压力,激发刚需入市意愿,支撑成交持续暴涨。

三、理性看待行情:小阳春可持续,但无普涨狂欢

上海楼市成交连续暴涨、小阳春势不可挡,但需清醒认知:本轮回暖是结构性、阶段性、政策性的复苏,而非全面普涨的开始,未来将呈现 “量稳价缓、分化延续” 的态势。

从持续性看,小阳春热度有望延续至年中,但成交或环比回落。4 月以来日均成交较 3 月略有下降,但同比仍大幅增长,预计 4 月全月成交 2.4-2.6 万套,虽低于 3 月,但仍处近五年高位。政策效应持续发酵、刚需需求尚未耗尽,叠加改善需求逐步释放,市场将保持较高活跃度。但下半年 12 万套限售新房解禁,将分流部分刚需,成交或逐步回归理性。

从价格走势看,触底企稳明确,但无 “报复性上涨”。上海二手房价格已止跌回升,核心区域优质房源小幅回调,但外围区域、老旧小区价格平稳。“房住不炒” 定位不变,政策核心是 “稳市场、稳预期”,而非推涨房价。未来楼市将呈 “弱复苏、慢修复”,价格温和波动,全面普涨概率为零。

从市场格局看,结构性分化将成长期常态。核心区地铁沿线、配套成熟、房龄 5 年内的次新房,因稀缺性强、流动性好,将保持保值增值空间;远郊无产业、无配套、无地铁的 “三无” 房源,及房龄超 20 年的老旧小区,将面临流动性不足、价格低迷的困境。购房逻辑从 “买房” 转向 “买对房”,选对板块、选对房源成为关键。

四、普通人购房指南:抓住窗口期,理性避坑

对刚需、改善群体而言,当前是难得的政策窗口期,但需理性入市、避开陷阱。

优先核心区域,聚焦刚需次新。优先选择 45 分钟通勤圈内、地铁已通车、配套成熟的板块,避开通勤超 1 小时的远郊孤盘。刚需首选总价 300 万以内、户型方正、房龄 5 年内的次新房,这类房源需求稳定、流动性强,便于后续置换。

用好政策红利,优化贷款策略。充分利用低首付、低利率、高公积金额度政策,首套房首付最低 15%,优先选择 30 年等额本息贷款,缓解月供压力。多子女家庭可申请公积金额度上浮,进一步降低购房成本。

摒弃投机心态,拒绝盲目追涨。本轮回暖是阶段性复苏,而非牛市开启,切勿盲目追涨高价房源。购房回归居住本质,根据自身需求理性决策,不跟风、不炒房,避免高位站岗。

核查房源风险,守住交易底线。买新房优先国央企、“保交房” 白名单项目,规避烂尾风险;买二手房提前核查产权、抵押、纠纷情况,确认无问题后再签约。

上海楼市成交连续暴涨、小阳春势不可挡,是政策托底、需求释放、价格筑底的必然结果。市场已触底企稳上市公司配资,但无普涨狂欢,结构性分化将长期延续。对普通人而言,抓住政策窗口期,理性选择核心优质房源,既能满足自住需求,也能守住资产安全,在楼市新常态下实现稳健置业。

嘉汇优配提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资公司配资 湖北宜昌多种规格大英石 宜昌大英石沟壑纵深 宜昌大英石自然园林

- 下一篇:没有了

相关文章

热点资讯